صنعت پتروشیمی-اتیلن/درفضا بين الملل-عرضه

1. بررسي وضعيت توليد

3-1- توليدكنندگان اتيلن در سطح جهان

در اواسط 2010، ژاپن گزارش داد که تولید اتیلن را 7.2% در ژوئیه نسبت به جولای 2009 افزایش داده است. اعداد ژورنال نفت و گاز در پایان سال 2010 نشان می دهد که ژاپن با ظرفیت تولید سالانه اتیلن نزدیک به 7.3 میلیون تن بعد از چین در منطقه آسیا و اقیانوسیه، دوم و در جهان چهارم است. اما زلزله ژاپن در مارس 2011 منجر به کاهش 25% از تولید اتیلن شد.

جدول 2– ظرفیت سالانه اتیلن در مناطق مختلف ( تن )

منبع: Oil & Gas Journal

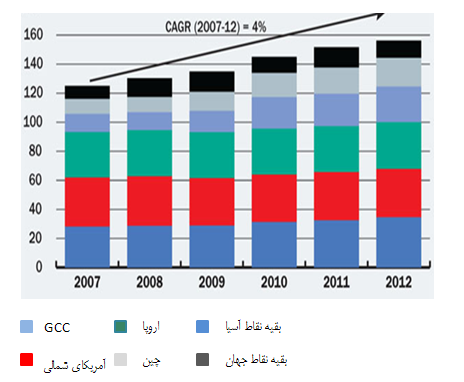

جدول فوق ظرفیت تولید اتیلن را برحسب منطقه رتبه بندی می کند. در سال های اخیر جهان شاهد توسعه ظرفیتی اتیلن بوده است. بطوری که در فاصله سال های 2012-2007 نرخ رشد ظرفيت جهاني آن سالانه (CAGR ) 4% را تجربه کرد و در سال 2012 به 155.9 میلیون تن رسید.

شكل 6– ظرفیت جهانی تولید اتیلن بر حسب منطقه (ارقام به میلیون تن)

منبع: Oil & Gas Journal

جدول فوق ظرفیت تولید اتیلن را برحسب منطقه رتبه بندی می کند. در سال های اخیر جهان شاهد توسعه ظرفیتی اتیلن بوده است. بطوری که در فاصله سال های 2012-2007 نرخ رشد ظرفيت جهاني آن سالانه (CAGR ) 4% را تجربه کرد و در سال 2012 به 155.9 میلیون تن رسید.

شكل 6– ظرفیت جهانی تولید اتیلن بر حسب منطقه (ارقام به میلیون تن)

منبع :OGJ and GPCA

عمده ظرفیت جدید در طول این دوره به کشورهای حوزه خلیج فارس (GCC ) و آسیا بویژه چین مربوط می شود که به ترتیب متوسط نرخ رشد سالانه نزدیک به 15% و 14% داشته است.

کشورهای تولیدكننده اتیلن در خاورمیانه به ترتیب از بالاترین ظرفیت تا پایین ترین ظرفیت 11 کشور هستند: عربستان سعودی، ایران، قطر، امارات متحده عربی، کویت، ترکیه، لیبی، مصر، اسرائیل، عراق و الجزایر.

در سال 2012 کشورهای حوزه خليج فارس به تنهایی سالانه 2.1 میلیون تن به ظرفیت اتیلن افزودند. ظرفیت اضافه شده اتیلن در جهان در سال 2012 بسیار کمتر از اضافه ظرفیت سال 2010 می باشد بطوری که در سال 2010 معادل11.4 میلیون تن اضافه ظرفیت سالانه داشت.

در منطقه خلیج عربی، عمده اضافه ظرفیت در فاصله سال هاي2012-2007 در عربستان سعودی اتفاق افتاده است که 64% اضافه ظرفیت منطقه را تشکیل می دهد. عربستان سعودی با تولید سالانه 17.5 میلیون تن بزرگترین تولیدکننده در منطقه می باشد بطوری که 72% ظرفیت اتیلن منطقه را تشکیل می دهد که در مقایسه با 5 سال گذشته سالانه 7.7 میلیون تن افزایش داشته است. این توسعه انبوه ظرفیت تولید اتیلن موجب شده که عربستان صعودی با 11% ظرفیت تولید اتیلن در جهان سومین تولیدکننده بزرگ جهان باشد.

شکل 7 – 10 کشور برتر تولیدکننده اتیلن در سال 2012

منبع :OGJ and GPCA

عمده ظرفیت جدید در طول این دوره به کشورهای حوزه خلیج فارس (GCC ) و آسیا بویژه چین مربوط می شود که به ترتیب متوسط نرخ رشد سالانه نزدیک به 15% و 14% داشته است.

کشورهای تولیدكننده اتیلن در خاورمیانه به ترتیب از بالاترین ظرفیت تا پایین ترین ظرفیت 11 کشور هستند: عربستان سعودی، ایران، قطر، امارات متحده عربی، کویت، ترکیه، لیبی، مصر، اسرائیل، عراق و الجزایر.

در سال 2012 کشورهای حوزه خليج فارس به تنهایی سالانه 2.1 میلیون تن به ظرفیت اتیلن افزودند. ظرفیت اضافه شده اتیلن در جهان در سال 2012 بسیار کمتر از اضافه ظرفیت سال 2010 می باشد بطوری که در سال 2010 معادل11.4 میلیون تن اضافه ظرفیت سالانه داشت.

در منطقه خلیج عربی، عمده اضافه ظرفیت در فاصله سال هاي2012-2007 در عربستان سعودی اتفاق افتاده است که 64% اضافه ظرفیت منطقه را تشکیل می دهد. عربستان سعودی با تولید سالانه 17.5 میلیون تن بزرگترین تولیدکننده در منطقه می باشد بطوری که 72% ظرفیت اتیلن منطقه را تشکیل می دهد که در مقایسه با 5 سال گذشته سالانه 7.7 میلیون تن افزایش داشته است. این توسعه انبوه ظرفیت تولید اتیلن موجب شده که عربستان صعودی با 11% ظرفیت تولید اتیلن در جهان سومین تولیدکننده بزرگ جهان باشد.

شکل 7 – 10 کشور برتر تولیدکننده اتیلن در سال 2012

منبع : OGJ and GPCA در قطر اتیلن بوسیله 3 شرکت عمده با ظرفیت سالانه 3.2 میلیون تن تولید می شود که 21% از GCC را تشکیل می دهد. تولید کنندگان عمده در قطر QAPCO ، Q-Chem و Ras Laffan Olefins می باشند. از سال 2007 ظرفیت تولید اتیلن قطر 21% رشد داشته است که سریع ترین نرخ رشد را در منطقه داشته است. قطر در سال 2012 سیزدهمین جایگاه را از نظر ظرفیت سالانه اتیلن داشته است. در کویت، بازیگرانی مثل EQUATE و PIC مشترکاً سالانه 1.6 میلیون تن را تولید کرده اند که 7% ظرفیت منطقه را تشکیل می دهد. در دسترس بودن گاز طبیعی یکی از چالش های کلیدی رشد بخش پتروشیمی در کویت می باشد. کویت برنامه دارد تا از طریق کاهش سوزاندن گاز و حفاری های جدید، تولید گاز را افزایش دهد. در سطح جهانی کویت بر حسب ظرفیت اتیلن رتبه 21 را در میان 59 تولیدکننده اتیلن دارد. از سال 2007، توسعه ظرفیت اتیلن در ابوظبی در منطقه بالاترین بوده بطوری که نرخ رشد سالیانه مرکب 28% را داشته است و در سال 2012 معادل 2.1 میلیون تن تولید داشته است. بخش پتروشیمی به عنوان یکی از موتورهای کلیدی رشد برنامه 2030 اقتصاد ابوظبی محسوب ميشود. جدول 3– رتبه بندی کشورهای تولید کننده اتیلن عضو GCC در سال 2012 ( ارقام به تن)

منبع : OGJ and GPCA 3-2- بزرگترين شركتهاي توليدكننده اتيلن جدول 1 رتبه بندی 10 شرکت بزرگ تولیدکننده اتیلن در جهان را نشان می دهد. طبق داده های به دست آمده ژورنال نفت و گاز ترتیب 2010 بدون تغییر می ماند. تنها شرکت Chevron Phillips Chemical افزایش ناچیز 1،865،000 تن را داشته است. جدول 4- 10 مجتمع برتر تولیدکننده اتیلن درژانویه 2011

منبع: Oil & Gas Journal

شكل8 - 10 توليدكننده برتر اتيلن در ژانويه 2012

منبع: Oil & Gas Journal

شكل8 - 10 توليدكننده برتر اتيلن در ژانويه 2012

منبع: Oil & Gas Journal

شكل فوق از چپ به راست به ترتيب نام شركت، سايتهاي پتروشيمي، ظرفيت توليد سالانه همه مجتمعهاي تحت مالكيت و ظرفيت سالانه همه شركتهاي فرعي تحت مالكيت شركت هاي پتروشيمي را نشان ميدهد. همانطور كه جدول فوق نشان ميدهد شركت SABIC با ظرفيت سالانه 13,392,245 تن بزرگترين توليد كننده اتيلن، بعد از SABIC شركت شيميايي DOW با ظرفيت سالانه 13,044,841 تن و پس از آن به ترتيب توليدكنندگان Exxon Mobil ، Royal Dutch Shell ، Sinopec ، Total ، Chevron Philips ، Lyondell Basell ، NPCو Ineos در ردههاي بعدي قرار ميگيرند.

3-3- پيش بيني ظرفيت توليد اتيلن

صنعت اتیلن در جهان در میانه تغییر معناداری است. در طول 5 سال گذشته کارخانه های جدید در خاورمیانه و آسیای شمال شرقی با بیشترین ظرفیت جدید احداث شده اند. در طول 5 سال آینده به ظرفیت تولید اتیلن بیش از آنچه که اعلام شده اضافه می گردد. در حالی که انتظار براین است که خاورمیانه و آسیای شمال شرقی ( اصولاً چین ) عمده ظرفیت جدید ( بیش از 70%) را دربرگیرد با این حال مقیاس های جدید جهانی در آسیای جنوب شرقی و هند نیز بطور معناداری سهم این مناطق را افزایش می دهد. در ضمن سهم ظرفیت آمریکای شمالی، اروپا و ژاپن پیش بینی می گردد که حدود 30 % کاهش یابد.

پیش بینی می شود که با توجه به توسعه های در جریان در سال 2015 و 2016 نرخ های عملیاتی در جهان از 85% در سال 2011 به 91%-90 در سال 2014 افزایش یابد. در طی سال های 2016-2012 با فرض شرایط اقتصادی نرمال تقاضا برای اتیلن با نرخ 4.5% افزایش می یابد درحالی که متوسط رشد ظرفیت در حدود 3.0%-2.5% می باشد که این منجر به بازده بالاتر برای هم تولیدکنندگان کم هزینه و هم تولیدکنندگان پرهزینه می شود هنگامی که قیمت های فروش با سرعت بیشتری نسبت به هزینه مواد خام افزایش می یابد.

در دوره 2011-2008 حدود 67% رشد ظرفیت در جهان از خاورمیانه نشأت گرفته است در حالی که انتظار می رود در دوره 2016-2011 به 30% کاهش یابد. نسبت توسعه چین در دامنه 30% باقی می ماند در حالی که سهم آمریکای شمالی –همراه با بهبود موقعیت هزینه خوراک- در مقایسه با دوره 2011-2008 که تقریباً هیچ سهمی نداشت، در دوره 2016-2012 تقریباً 17% می باشد.

جدول 5– ظرفیت جديد اتیلن در مناطق مختلف

منبع: Oil & Gas Journal

شكل فوق از چپ به راست به ترتيب نام شركت، سايتهاي پتروشيمي، ظرفيت توليد سالانه همه مجتمعهاي تحت مالكيت و ظرفيت سالانه همه شركتهاي فرعي تحت مالكيت شركت هاي پتروشيمي را نشان ميدهد. همانطور كه جدول فوق نشان ميدهد شركت SABIC با ظرفيت سالانه 13,392,245 تن بزرگترين توليد كننده اتيلن، بعد از SABIC شركت شيميايي DOW با ظرفيت سالانه 13,044,841 تن و پس از آن به ترتيب توليدكنندگان Exxon Mobil ، Royal Dutch Shell ، Sinopec ، Total ، Chevron Philips ، Lyondell Basell ، NPCو Ineos در ردههاي بعدي قرار ميگيرند.

3-3- پيش بيني ظرفيت توليد اتيلن

صنعت اتیلن در جهان در میانه تغییر معناداری است. در طول 5 سال گذشته کارخانه های جدید در خاورمیانه و آسیای شمال شرقی با بیشترین ظرفیت جدید احداث شده اند. در طول 5 سال آینده به ظرفیت تولید اتیلن بیش از آنچه که اعلام شده اضافه می گردد. در حالی که انتظار براین است که خاورمیانه و آسیای شمال شرقی ( اصولاً چین ) عمده ظرفیت جدید ( بیش از 70%) را دربرگیرد با این حال مقیاس های جدید جهانی در آسیای جنوب شرقی و هند نیز بطور معناداری سهم این مناطق را افزایش می دهد. در ضمن سهم ظرفیت آمریکای شمالی، اروپا و ژاپن پیش بینی می گردد که حدود 30 % کاهش یابد.

پیش بینی می شود که با توجه به توسعه های در جریان در سال 2015 و 2016 نرخ های عملیاتی در جهان از 85% در سال 2011 به 91%-90 در سال 2014 افزایش یابد. در طی سال های 2016-2012 با فرض شرایط اقتصادی نرمال تقاضا برای اتیلن با نرخ 4.5% افزایش می یابد درحالی که متوسط رشد ظرفیت در حدود 3.0%-2.5% می باشد که این منجر به بازده بالاتر برای هم تولیدکنندگان کم هزینه و هم تولیدکنندگان پرهزینه می شود هنگامی که قیمت های فروش با سرعت بیشتری نسبت به هزینه مواد خام افزایش می یابد.

در دوره 2011-2008 حدود 67% رشد ظرفیت در جهان از خاورمیانه نشأت گرفته است در حالی که انتظار می رود در دوره 2016-2011 به 30% کاهش یابد. نسبت توسعه چین در دامنه 30% باقی می ماند در حالی که سهم آمریکای شمالی –همراه با بهبود موقعیت هزینه خوراک- در مقایسه با دوره 2011-2008 که تقریباً هیچ سهمی نداشت، در دوره 2016-2012 تقریباً 17% می باشد.

جدول 5– ظرفیت جديد اتیلن در مناطق مختلف