چکیده: فلزات سرب و روی از ملزومات صنعت مدرن امروزی هستند. روی با افزایش طول عمر فولاد نقش مهمی در زمینه حفظ منابع طبیعی همچون آهن، منابع انرژی و دوام مصنوعات فولادی از قبیل خانهها، پلها، اسکلهها، خطوط انتقال نیرو، تجهیزات مخابراتی و ... ایفا میکند.

ناگفته پیدا است که شرایط اقتصادی میتواند بر قیمتها تاثیر بگذارد از طرفی اگرچه سرب و روی داراییهای امنی در نظر گرفته نمیشوند، با این وجود ارتباط مستقیم و موثری بین قیمت و شرایط اقتصادی وجود دارد. به این معنی که در شرایط بد اقتصادی بازار با اقبال مورد انتظار مواجه نخواهد شد. در واقع در بسیاری موارد کاهش بهای فلزات همراه با وخامت اوضاع اقتصادی بوده است.

در پی بحران جهانی در سال 2008 قیمت فلزات صنعتی افت بیش از 50 درصدی را تجربه کردند. با بهبود شرایط اقتصادی جهان در سالهای بعدی قیمت این فلزات قادر به جبران سقوط قیمتی حاصل از بحران نبوده و به طور متوسط این فلزات در قیمتهای معادل با 50 درصد نرخهای پیشین در حال معامله در بازارهای جهانی هستند. اگر چه با کاهش چشمگیر قیمت نفت و در نتیجه قیمت انرژی، هزینههای استخراج و حمل و نقل این فلزات که از اساسیترین فاکتورهای بهای تمام شده به حساب میآیند نیز کاهش یافت، اما عدم بازگشت قیمت به سطوح بالای قبلی، نگرانیهایی را برای کشورهای تولیدکننده به وجود آورده است. نگاهی به تجربیات گذشته نشان میدهد مهمترین عوامل تاثیرگذار بر قیمت این فلزات میزان عرضه و تقاضا و شرایط کلی اقتصاد جهانی است. بنابراین با بررسی این موارد میتوان درک درستی نسبت به شرایط فعلی قیمت داشته و به پیشبینیهای مناسبی نسبت به آینده دست یافت.

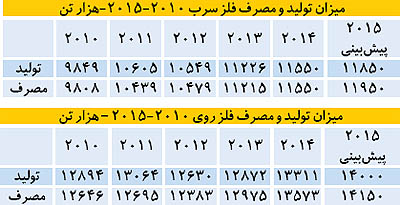

بازار سرب، سال 2014 را با یک تعادل نسبی به پایان رساند. اگرچه به سبب کمبود عرضه بالقوه موجود در بازار پتانسیل افزایش قیمت وجود دارد، به نظر میرسد نیاز به یک اهرم در جهت انتقال قیمتها به سمت بالا در بازار ضروری است و این اهرم میتواند اتمام عمر مفید چند معدن بزرگ سرب و روی در سال 2015 باشد. آمارها بیانگر مصرف بیش از 80 درصدی فلز سرب در باتریسازی است و خودروسازی یکی از مهمترین حوزههای مصرف باتری به شمار میآید. بررسی صنعت اتومبیل نشان میدهد آمریکا و چین توانستهاند به یک ثبات و رشد مناسب در این بازار دست یابند که منجر به افزایش تقاضای باتری خواهد شد. با وجود آنکه در منطقه اروپا فروش خودرو چندان مناسب نبوده و امیدی به بهبود شرایط حاکم در کوتاهمدت نیست، خودروسازی چین و آمریکا در سال 2014 به ترتیب رشد 9/ 4 و 9/ 6 درصدی را تجربه کردند. اثرات ناشی ازکاهش بهای نفت و در نتیجه افت بهای سوخت منجر به کاهش هزینههای مسافرت و در نتیجه افزایش تقاضا برای وسایط نقلیه خواهد شد، که خود فاکتور مهم و موثر دیگری برای ادامه این روند صعودی است نکته دیگر الزامات قانونی برای نصب نوعی باتری روی وسایط نقلیه در اروپا و آمریکا است که به علت بزرگ بودن و نیاز به تعویض بیشتر نسبت به نمونههای قبلی میتواند اهرم دیگری برای افزایش تقاضا باشد.

اگرچه ظهور باتریهای لیتیومی منجر به از بین رفتن انحصار باتریهای سربی اسیدی در دنیای باتریها شده است و انتظار میرود این باتریها در طول زمان جایگزین باتریهای سربی شوند، ولی قطعا این تاثیر درکوتاهمدت بروز نخواهد کرد. تامین نیاز باتری شبکههای 4G در چین که بزرگترین شبکهها در جهان هستند از طریق باتریهای سربی اسیدی یکی از فاکتورهای مهم و موثر دیگر بر تقاضای این محصول بوده که اکنون با کوچک شدن تجهیزات این شبکهها و در نتیجه نیاز کمتر به فضا و انرژی، به نظر میرسد باتریهای لیتیومی جایگزینی مناسبتر برای ایفای این نقش باشند. با وجود اینکه این امر منجر به کاهش مصرف سرب میشود، اما تاثیرات آن به آینده موکول میشود.

از سوی دیگر روی بهعنوان چهارمین فلز پرکاربرد در جهان پس از آهن، آلومینیوم و مس شناخته شده است این فلز تاثیر بسیار مهمی در مسائل زیست محیطی و سلامت عمومی دارد طبق گزارشها بیش از دو میلیارد نفر در جهان با کمبود روی مواجه هستند و کاهش آن مسبب بسیاری از بیماریهاست این موارد نشاندهنده اهمیت غیر قابل انکار روی و نقش مهم و موثر روی در زندگی روزمره است.

بهرغم آنکه جایگزینی آلومینیوم در خودروسازی یک تهدید برای میزان تقاضای روی به شمار میآید، ولی در آینده نزدیک نمیتوان تغییرات با اهمیتی را انتظار داشت از طرف دیگر به سبب مصارف بالای آن در میلگردهای گالوانیزه، کودهای کشاورزی، خطوط انتقال نیرو، تجهیزات مخابراتی و بهداشت و درمان انتظار میرود نرخ رو به رشد تقاضا برای آن کماکان حفظ شود. پروژههای بزرگ جهانی تعریف شده در این حوزه به خصوص در چین و هند بر این ادعا تاکید دارد. نکته دیگر بررسی میزان پروژههای ناتمام خطوط لوله در سراسر جهان است که نشان از تداوم میزان تقاضا برای این فلز است.

چین به سبب مصرف بالای بسیاری از فلزات صنعتی، مهمترین بازار سرب و روی به شمار میرود مطابق با آمارها چین مصرف حدود نیمی از سرب و روی جهان را به خود اختصاص داده است، بنابراین بررسی میزان تقاضای چین فاکتور موثر دیگر بر روی قیمت سرب و روی به شمار میآید در این رابطه میتوان به پیشبینی شاخصهای اقتصادی چین جهت بررسی میزان تقاضای این کشور در سالیان آتی توجه کرد.

پلات همزمان میزان مصرف سرب و روی و تولید ناخالص داخلی کشورهای اصلی مصرفکننده را نشان میدهد، از طرفی تقاضا برای کشورهای ژاپن، کره و چین که بیش از 50 درصد مصرف را به خود اختصاص میدهند با نرخ رشد ثابتی در حال افزایش است و کشورهای اروپایی و آمریکا به تعادل در مصرف رسیدهاند.

همچنین پلات همزمان میزان تقاضای جهانی در طول سالهای اخیر نشان میدهد که مصرف روی و سرب در جهان همواره در حال رشد بوده است. با در نظر گرفتن رشد پیشبینی شده برای صنعت فولاد در چین انتظار داریم میزان تقاضای فلز روی در 5 سال آتی به طور متوسط با 5 درصد رشد روبهرو باشد. همچنین بررسیها نشان میدهد میزان تعطیلی معادن در سالهای پیش رو بیش از سرمایهگذاری برای پروژههای جدید استخراج سرب و روی است و انتظار میرود در 5 سال آتی نرخ تعطیلی نسبت به نرخ سرمایهگذاری در پروژههای جدید (غیر از کشور چین) دوبرابر باشد. تولیدات معدنی چین نیز به سبب کاهش عیار معادن، افزایش قیمت نیروی کار و مقیاس عملیاتی نسبتا کم، تهدید دیگری در این راستا است.

بنابراین تعداد کم پروژههای در دست و کوچک بودن این پروژهها و عدم اطمینان از میزان ذخایر خود یک عامل منفی در جهت کاهش میزان عرضه سرب و روی در سالیان پیش رو است. بسته شدن دو معدن بزرگ در سال 2015 در ایرلند و استرالیا نگرانی دیگری در این حوزه به شمار میرود.

اگر چه وجود عوامل متعدد تاثیرگذار بر قیمت سرب و روی امکان پیشبینی آینده قیمت را دشوار میسازد، اما با در نظر گرفتن شرایط کلی اقتصاد جهانی به خصوص چین به عنوان بزرگترین مصرفکننده فلزات در جهان، پیدایش اقتصادهای نوظهور مانند هند و افزایش صنعتی شدن و شهرنشینی در این کشورها، افزایش تولید خودرو، نیاز به ایجاد زیرساختهایی در کشورهای جهان سوم و تعطیلی معادن بزرگ میتوان پتانسیل افزایش میزان تقاضا و کاهش میزان عرضه در سالیان آتی را پیشبینی کرد که به نظر میرسد منجر به اقبال بیش از پیش بازار به فلزات از جمله سرب و روی شود. همچنین از نظر تکنیکال قرار گرفتن قیمت در منطقه اشباع فروش میتواند محرکی برای افزایش قیمت در افقی میانمدت باشد.